Анотація. В Інституті експериментальної патології, онкології і радіобіології ім. Р.Є. Кавецького НАН України, (ІЕПОР) розроблено протипухлинну аутовакцину (ПАВ), яка продемонструвала ефективність на моделях пухлинного росту та в комплексній терапії хворих І-ІІІ стадій розповсюджених локалізацій. Технологія виготовлення ПАВ та її складові захищена патентами України, а також має ноу-хау.

Ефективний менеджмент інтелектуальної власності (ІВ) у вигляді патентів як нематеріального активу біомедичної наукової установи (НУ) є однією із основних умов інноваційного розвитку НУ та важливим ресурсом розвитку окремих галузей економіки. Об'єктивним підґрунтям для прийняття управлінських рішень стосовно стратегії комерціалізації ОІВ і її найважливішою складовою є встановлення обґрунтованої оцінки ОІВ, визначення ринкової вартості даного ОІВ. Оцінювання майнових прав на ОІВ на технологію виготовлення ПАВ, як продукту інтелектуальної діяльності та розробки з високим інноваційним потенціалом, є актуальним і може слугувати конкретним прикладом методики і алгоритму оцінювання біомедичних розробок.

Мета: розробка теоретичної моделі оцінювання майнових прав на об’єкти інтелектуальної власності із застосуванням дохідного підходу в біомедичній галузі на прикладі технології протипухлинної аутовакцини. Визначення ціни ліцензії передачі прав на технологію.

Об’єкт і методи дослідження. Для оцінювання вартості майнових прав на ОІВ використовували методичні підходи згідно з положеннями Національних стандартів №1 та №4. Із трьох підходів до оцінки майнових прав обрано дохідний, що враховує потенційний дохід в умовах використання ОІВ. В основі підходу – перенесення вартості ОІВ, визначеної сьогодні, на майбутні періоди його використання, використання методів прямої капіталізації, дисконтування грошових потоків, надлишкового прибутку, роялті, звільнення від роялті та є основним в умовах слабо розвинутого ринку ОІВ, що існує в реаліях України.

Результати. Оцінювання майнових прав на ОІВ із застосуванням дохідного підходу в біомедичній галузі на прикладі технології отримання ПАВ проведено із застосуванням теоретичної моделі розрахунку за дохідним підходом з використанням методу дисконтування грошових потоків. Проведено визначення можливого доходу від застосування винаходу, розрахунок ставки дисконту та сумарної вартості грошових потоків, а також чистого додаткового прибутку з одиниці продукції (однієї дози ПАВ) з урахуванням високого ступеня інноваційності технології виготовлення ПАВ. Для побудови ставки дисконту у 18,05% використано модель кумулятивної побудови, яка передбачає оцінку певних чинників, що породжують ризик недоотримання запланованих доходів. Визначена ціна ліцензії на передачу ОІВ на технологію ПАВ з урахуванням долі ліцензіара у прибутку ліцензіата 50%, яка становить 13 038 350 грн.

Висновок. На прикладі конкретних об’єктів інтелектуальної власності (винаходів і корисних моделей), покладених в основу технології виготовлення протипухлинної аутовакцини розробки ІЕПОР, представлено теоретичну модель оцінювання майнових прав на ОІВ та продемонстровано актуальність застосування дохідного підходу в біомедичній галузі, що дозволило виявити значний комерційний потенціал розробки.

Ключові слова: протипухлинна аутовакцина (ПАВ) розробки Інституту експериментальної патології, онкології і радіобіології ім. Р.Є. Кавецького НАН України, імунотерапія, біомедична галузь, інтелектуальна власність, оцінка об’єктів права інтелектуальної власності, дохідний підхід, ціна ліцензії.

Вступ. Онкологічні захворювання становлять надзвичайно складну проблему охорони здоров’я внаслідок їх розповсюдженості, невизначеності профілактичних заходів, високої смертності та інвалідизації хворих. Протягом багатьох десятиліть існували декілька підходів до лікування хворих з онкологічними захворюваннями, які включали хірургічне втручання, променеву терапію та хіміотерапію як окремі методи або як їх комбінація. Проте, багаторічна клінічна практика лікування хворих на рак з використанням класичних методів привела до висновку про їх обмежений терапевтичний потенціал [1]. Еволюція досліджень у галузі біології раку зорієнтувала дослідників на розробку нових підходів до лікування хворих на рак, а саме до імунотерапії, з відносно високою безпечністю та селективністю засобів, порівняно з традиційними [2].

Серед різних типів імунотерапії раку представлена вакцинотерапія, що використовує протипухлинні вакцини, конструювання та вивчення клінічної ефективності яких залишається одним із найбільш прогресивних напрямів сучасної імунології та онкології [3, 4]. Терапевтична вакцинація проти раку спрямована на індукцію та/або посилення цитотоксичних клітинних імунних реакцій, здатних до зміни імуносупресії, пов’язаної з онкологічним захворюванням. На сьогоднішній день вакцинотерапія вважається одним із найбільш перспективних підходів, особливо в поєднанні з іншими терапевтичними стратегіями [5-7].

В ІЕПОР [8] на основі аутологічних пухлинних клітин, модифікованих цитотоксичними лектинами – продуктами синтезу сапрофітної культури B.subtilis B –7025 розроблена протипухлинна аутовакцина (ПАВ), яка демонструє виражені протипухлинні властивості. Оригінальна технологія виготовлення ПАВ дозволяє отримати продукт з високою специфічністю та імуногенністю завдяки присутності модифікованих пухлино-асоційованих антигенів та мікробних ад`ювантів [9]. ПАВ продемонструвала ефективність в профілактичних і терапевтичних експериментах на стандартних моделях пухлинного росту [6], в клінічних дослідженнях доведено ефективність застосування ПАВ в комплексній терапії хворих на колоректальний рак, рак легені та рак молочної залози, у випадку І-ІІІ стадій після оперативного видалення злоякісної пухлини [10-13]. В експериментальних та клінічних дослідженнях вивчено вплив ПАВ на характеристики специфічної і неспецифічної ланок імунної системи. ПАВ запобігає розвитку цитопенічних станів, показана при функціональних імунодефіцитах, пригніченні фагоцитарної та цитолітичної функцій імунітету, покращує витривалість хворих до хіміо- і променевої терапії і не має вікових обмежень. Вакцина застосовується в післяопераційному періоді для запобігання виникнення рецидивів та метастазів за рахунок підвищення протипухлинної резистентності організму. Застосування ПАВ дозволяє подовжити тривалість життя хворих на рак та покращити її якість. Результати наукових досліджень обгрунтовують застосування ПАВ, виготовлених на основі пухлинних клітин за допомогою продуктів життєдіяльності B.subtilis, в комплексному лікуванні хворих онкологічного профілю для покращення результатів лікування.

Технологія виготовлення ПАВ та її складові захищена багаточисельними патентами України на винаходи і корисні моделі. На сьогоднішній день чинні: № 88842 “Спосіб одержання протипухлинної аутовакцини» [14], № 120572 «Штам бактерій Bacillus Subtilis IBM B-7724 – продуцент цитотоксичних речовин з протипухлинною дією» [15], № 135896 «Спосіб підвищення протипухлинної ефективності речовин з цитотоксичною дією за рахунок створення ліпосомальних форм» [16], № 141944 «Цитотоксичний лектин з протипухлинною активністю» [17]. Окрім патентів технологія має ноу-хау.

Як відомо, інтелектуальна власність (ІВ) в біомедичній галузі, як результат дослідницької діяльності наукових установ (НУ) та ЗВО, становить важливий ресурс розвитку медичної, біотехнологічної, фармацевтичної, харчової тощо галузей економіки. ІВ також являє собою нематеріальний актив підприємства, а формування і управління ІВ є однією із основних умов інноваційного розвитку НУ та ЗВО медичного та біологічного профілю. Завдяки дієвій системі охорони ІВ в Україні значна частина результатів творчої праці науковців є конкурентоспроможними.

Оскільки основною формою науково-технічного обміну є ліцензійна торгівля, реалізація ІВ шляхом продажу ліцензії (ЛЦ), внесення її як нематеріального активу до статутного капіталу інноваційного підприємства ставлять завдання визначення ринкової вартості даного ОІВ. Ринкова вартість - найбільш можлива вартість реалізації, тобто інновація коштує cтільки, за скільки вдається її продати. Це підкреслює відсутність універсальної, стандартної методики розрахунку ціни ЛЦ. Це завдання набуває особливої важливості за умов комерціалізації, тобто купівлі-продажу шляхом ліцензування, на противагу використання інновацій як інтелектуальних активів у внутрішній діяльності НУ або ЗВО. Як правило, ціна ЛЦ встановлюється на договірній основі з урахуванням взаємних інтересів: ліцензіар надає ліцензіату для погодження інформацію щодо вартості ЛЦ. Важливим питанням при оцінці вартості інновації є облік чинників, що впливають на її ціну.

Отже, оцінка ОІВ на технологію виготовлення ПАВ, як продукту інтелектуальної діяльності співробітників ІЕПОР та розробки з високим інноваційним потенціалом, є актуальним завданням і може слугувати конкретним прикладом методики і алгоритму оцінювання біомедичних розробок.

Мета статті: розробка теоретичної моделі оцінювання майнових прав на об’єкти інтелектуальної власності із застосуванням дохідного підходу в біомедичній галузі на прикладі технології протипухлинної аутовакцини. Визначення ціни ліцензії передачі прав на технологію.

Об’єкт і методи дослідження. Для оцінювання вартості майнових прав на ОІВ використовували методичні підходи згідно з положеннями Національного стандарту №1 «Загальні засади оцінки майна та майнових прав» [18], та Національного стандарту №4 «Оцінка майнових прав інтелектуальної власності» [19]. Відповідно до цих Стандартів існує три підходи до оцінки майнових прав - витратний, ринковий (порівняльний) та дохідний. Переваги та обмеження щодо застосування підходів до оцінювання вартості майнових прав на ОІВ наведені в таблиці 1. Витратний підхід – сукупність методів оцінювання, в основу яких покладено врахування витрат на відтворення первинної вартості ОІВ з урахуванням їх подальшого поліпшення або заміни. Порівняльний підхід – сукупність методів оцінювання, що основані на визначенні вартості ОІВ шляхом порівняння з наявною інформацією про продаж аналогів. Дохідний підхід враховує потенційний дохід в умовах використання ОІВ [20] і базується на визнанні причинного зв’язку між функціональними властивостями ОІВ і результатами його використання. В основі метода – перенесення вартості ОІВ, визначеної сьогодні, на майбутні періоди його використання [21]. Цей підхід передбачає використання методів прямої капіталізації, дисконтування грошових потоків, надлишкового прибутку, роялті, звільнення від роялті [22]. В умовах слабо розвинутого ринку ІВ, що існує в реаліях України, дохідний підхід до оцінювання вартості майнових прав на ОІВ є основним.

Таблиця1. Переваги та обмеження щодо застосування підходів до оцінювання майнових прав на об’єкти інтелектуальної власності (адаптовано авторами, відповідно до [23]).

|

Об`єкт інтелектуальної власності |

Пріоритетне застосування |

Застосовується в в другу чергу |

Застосування в окремих випадках |

|

Патенти і технології |

Дохідний |

Ринковий |

Витратний |

|

Торговельні марки та бренди |

Дохідний |

Ринковий |

Витратний |

|

Програмні продукти |

Дохідний |

Ринковий |

Витратний |

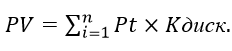

Результати та обговорення. Розглянемо особливості оцінювання майнових прав на ОІВ, що покладені в основу технології ПАВ, за дохідним підходом з використанням методу дисконтування грошових потоків. Цей підхід передбачає визначення можливого доходу від застосування винаходу (групи винаходів), розрахунок ставки дисконту та сумарної вартості грошових потоків [22] і застосовується відповідно до [18,19]. Згідно запропонованого методу щорічний грошовий потік у вигляді доходу від використання винаходу (групи винаходів), дисконтують (тобто розраховують майбутню вартість до вартості в поточний період) з урахуванням терміну його одержання [22]. Продисконтуємо грошовий потік, що може давати використання ОІВ на технологію, відповідно до формули (1):

, (1)

, (1)

де PV – грошовий потік, Pt – чистий додатковий прибуток, який одержується за рахунок використання винаходу чи корисної моделі в період часу t, грн,

n – число періодів t, в яких очікується одержання прибутку, Кдиск –коефіцієнт дисконтування.

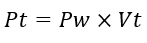

В формулі (1):

, (2)

, (2)

де Pw – чистий додатковий прибуток (тобто прибуток без податку) з одиниці продукції, яка може бути отримана з використанням ОІВ, Vt – кількість одиниць такої продукції в період часу t,

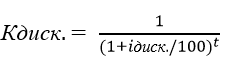

, (3)

, (3)

де, i диск. – ставка дисконту в періоді часу t у відсотках.

Оскільки технологія виготовлення ПАВ є інноваційною, то потенційний прибуток буде генеруватися за рахунок використання покладених в основу технології винаходів. Для визначення чистого додаткового прибутку розрахуємо собівартість створення 1 дози ПАВ з використанням наступної теоретичної моделі: - розрахункові затрати на створення 1 дози ПАВ у місяць (З): 200 000 грн; - продуктивність лабораторії по виробництву ПАВ (П): 200 доз в місяць; - собівартість 1 дози ПАВ= З/П= 200000/200= 1000 грн.

Ринкова ціна на продаж 1 дози ПАВ в Україні складає 3500 грн. (без ПДВ), а отже, прибуток з одиниці продукції: 2500 грн. Продуктивність лабораторії за рік становить : 2400 доз, а відтак, чистий додатковий прибуток Pt, відповідно до формули (2) можна розрахувати, як:

Pt = 2500 х 2400 = 6 000 000 грн., врахувавши податок на прибуток 18% , отримуємо: Pt = 6 000 000х0,82 = 4 920 000 грн.

Слід зазначити, що вакцинація із застосуванням ПАВ носить індивідуальний характер, оскільки ПАВ виготовляється з використанням операційного аутологічного пухлинного матеріалу і проводиться курсом з п’яти доз вакцини для одного пацієнта [10-13]. Отже, відповідно до моделі розрахунку з прийнятою продуктивністю лабораторії у 2400 доз ПАВ на рік існує можливість вакцинації повним курсом ПАВ 480 пацієнтів.

Слід зазначити, що ставка дисконту у формулі (3) визначалася «кумулятивним методом». Модель кумулятивної побудови передбачає оцінку певних чинників, що породжують ризик недоотримання запланованих доходів [24]. При побудові ставки дисконту за цим підходом, за основу розрахунку береться безризикова норма прибутковості, а потім до неї додається норма прибутковості за ризик інвестування в компанію. Тобто, ставка дисконту за моделлю кумулятивної побудови включає: - безризикову норму прибутковості; - норму прибутковості, що покриває несистематичні ризики, притаманні проекту. Безризикова ставка доходу, згідно із європейською практикою оцінки бізнесу [24] визначається, виходячи зі ставки доходів за довгостроковими державними облігаціями. Цей вибір обумовлений їх високою надійністю, що забезпечується гарантією держави, а також їх високою ліквідністю. Єдиною формою державних цінних паперів в Україні є облігації внутрішньої державної позики (ОВДП). Середньорічна ставка доходності по ОВДП у національній валюті України склала за січень-грудень 2021 р. 11,75 % за даними Національного банку України (розрахунки проводять станом на 01.01.2022 року) [25].

Щодо показника «визначення премій за ризики, притаманні оцінюваному об’єкту», слід зазначити, що під ризиком розуміється ступінь визначеності (невизначеності), що характеризує досяжність у майбутньому деяких очікуваних результатів. Найбільш ймовірний інтервал значень премії за ризики, зв'язані з інвестуванням у конкретний об’єкт, складає від 0 до 5% (представлено в табл. 2). Числові параметри кожного виду ризику визначалися експертно шляхом проведення інтерв'ю з фахівцями, які приймають участь в проєкті.

Таблиця 2. Розрахунок компенсацій за ризики, які притаманні проєкту (авторські дані).

|

Тип ризику |

Параметри ризику |

Значення |

|

Компенсація інфляційних очікувань |

За допомогою цієї частини ставки прогнозується майбутня інфляція |

7,7% (інфляційний звіт НБУ) |

|

Менеджмент проєкту |

Незалежність від однієї ключової фігури; наявність (відсутність) резерву. Штат проєкту укомплектований, управління здійснюється на основі бізнес планування. |

Рівень ризику середній 2% |

|

Розмір проєкту |

Проєкт великий/середній/малий. Форма ринку, на якому реалізується проєкт з позиції пропозиції: монопольна чи конкурентна. Проєкт невеликий, середовище конкурентне |

Рівень ризику вищий за середній 4% |

|

Фінансова структура |

Відповідна нормам (завищена) частка позикових джерел у сукупному капіталі підприємства. Частка позикових коштів невисока. |

Рівень ризику середній 2% |

|

Диверсифікація клієнтів |

Форма ринку, на якому реалізується проєкт, з позиції попиту: багато чи декілька (до п'яти) споживачів. Значна кількість споживачів, високий рівень попиту. |

Рівень ризику середній 2% |

|

Товарна і територіальна диверсифікація |

Широкий (вузький) асортимент продукції; територіальні межі ринку збуту: зовнішній, регіональний, місцевий ринок. Вузький асортимент, внутрішній ринок збуту. |

Рівень ризику вищий за середній 4% |

Таким чином, ставка дисконту з урахуванням вищезазначеного, розрахована методом кумулятивної побудови, набуває наступного значення:

і диск. = 11,75% – 7,7% + 2% + 4% + 2% + 2% + 4% = 18,05%

Періодом прогнозування додаткового прибутку є період дії охоронних документів на технологію виготовлення ПАВ. Як було зазначено вище, на сьогоднішній день чинними є 4 охоронні документи [14-17], терміни дії яких cпливають в різні періоди, найдовшим серед яких є 27.09.2038 р., тобто період прогнозування дорівнює 15 повним рокам. При цьому слід наголосити, що технологія виготовлення ПАВ містить ноу-хау, що дозволяє і в подальшому, тобто у період після 2038 р. після спливу чинності майнових прав на винаходи (корисні моделі) [14-17] монопольне використання технології виготовлення ПАВ.

Також автори вважають за можливе враховувати потенційне збільшення щорічного грошового потоку на 1%. В цьому випадку розглядається мінімально можливе зростання, що обумовлене незначним зростанням доходів домогосподарств, навіть при значній позитивній динаміці захворюваності на рак (табл. 3).

Таблиця 3. Розрахунок поточної вартості грошового потоку

|

Прогнозний період |

Чистий додатковий прибуток, тис. грн. |

Ставка дисконту, % |

Дисконтний множник |

Поточна вартість, тис. грн. |

|

1 |

4 920,0 |

18,05 |

0,8471 |

4 167,7 |

|

2 |

4 969,2 |

18,05 |

0,7176 |

3 565,9 |

|

3 |

5 018,9 |

18,05 |

0,6079 |

3 051,0 |

|

4 |

5 069,1 |

18,05 |

0,5149 |

2 610,1 |

|

5 |

5 119,8 |

18,05 |

0,4362 |

2 233,3 |

|

6 |

5 171,0 |

18,05 |

0,3695 |

1 910,7 |

|

7 |

5 222,7 |

18,05 |

0,3130 |

1 634,7 |

|

8 |

5 274,9 |

18,05 |

0,2651 |

1 398,4 |

|

9 |

5 327,6 |

18,05 |

0,2246 |

1 196,6 |

|

10 |

5 380,9 |

18,05 |

0,1903 |

1 024,0 |

|

11 |

5 434,7 |

18,05 |

0,1612 |

876,1 |

|

12 |

5 489,0 |

18,05 |

0,1365 |

749,2 |

|

13 |

5 543,9 |

18,05 |

0,1156 |

640,9 |

|

14 |

5 599,3 |

18,05 |

0,0980 |

548,7 |

|

15 |

5 655,3 |

18,05 |

0,0830 |

469,4 |

|

ВСЬОГО |

26 076,7 |

Частка прибутку, від використання ОІВ, у випадку освоєння цілком нової продукції, як ефективність його використання, може бути розрахована за формулою (4) [26]:

, (4)

, (4)

де, Пв – частка прибутку, від використання ОІВ, грн., Пр – прибуток від введення в оборот продукції, що містить ОІВ, Кн – коефіцієнт новизни ОІВ, Кн = Сво/Ср, де Сво – частина собівартості, що припадає на відмінні ознаки винаходу, Ср - собівартість продукції, Кпе – коефіцієнт досягнутого позитивного ефекту.

Оскільки ПАВ є інноваційною розробкою, що вперше освоєна в державі та має якісно нові техніко-економічні показники, приймаємо значення Кпе=1, тобто Пв=Пр. Отже, вважаємо, що прибуток з використання технології генерується ОІВ, що покладені в її основу.

Як відомо [27], однією із класичних форм комерціалізації ОПІВ, що є найбільш комерційно обгрунтованою, тобто здатною генерувати максимальний прибуток, оскільки всі майнові права на розробку належать НУ, є продаж ЛЦ. Для продажу ЛЦ на технологію необхідно визначити її ціну. Зазвичай, ціна ЛЦ, як уже згадувалось, встановлюється шляхом проведення переговорів та оцінки ОІВ, як з боку ліцензіара так і з боку ліцензіата.

Під час продажу ЛЦ на використання ОІВ для визначення ціни ЛЦ може встановлюватись доля ліцензіара в прибутку ліцензіата:

, (5)

, (5)

Д – доля ліцензіара в прибутку ліцензіата, К1 – коефіцієнт досягнутого результату, К2 – коефіцієнт важкості вирішення технічної задачі, К3 – коефіцієнт новизни.

Для розрахунку Д у формулі (6) вказані коефіцієнти беруть з відповідних таблиць та довідників на основі статистичних даних [22]. Для нашої моделі розрахунку введемо наступні значення коефіцієнтів: К1=1 (технологія вперше освоєна у виробництві та має якісно нові технічні характеристики), К2=0,9 (задача вирішена за допомогою комплексних технологічних процесів), К3=0,6 (винахід має прототип з меншою кількістю співпадаючих суттєвих ознак). В такому випадку Д=1х0,9х0,6=0,54, отже, доля ліцензіара може складати 50%. Розглянемо ліцензійний договір про передачу прав на винахід (групу винаходів) з долею ліцензіара 50%. Розрахунок грошових потоків, що генерує винахід (група винаходів) з дисконтуванням на період 15 років, дає поточну ціну можливого грошового потоку в рамках описаної моделі PV= 26 076 700 грн. У такому випадку ціна ЛЦ може бути PV/2= 13 038 350 грн.

Якщо в основу технології покладено декілька винаходів (корисних моделей, як у випадку технології на виготовлення ПАВ), то тоді із загальної долі ліцензіара в прибутку ліцензіата можливо визначити долю, що припадає на кожний з винаходів (корисних моделей) за формулою (6) [22]:

, (6)

, (6)

Ді – доля прибутку, що припадає на і-й винахід (корисну модель), і – винахід (корисна модель), по якому розраховують прибуток, n – кількість використаних винаходів (корисних моделей). Відповідні коефіцієнти К1, К2, К3 беруть з довідників для кожного винаходу (корисної моделі) [22].

Таким чином, обрана теоретична модель розрахунку демонструє поточну ціну можливого грошового потоку від використання ОІВ на технологію виробництва ПАВ, яка становить 26 076 700 грн., а розрахункова ціна ЛЦ на передачу ОІВ на технологію ПАВ складає 13 038 350 грн.

Висновки:

На прикладі конкретних об’єктів інтелектуальної власності (винаходів і корисних моделей) (ОІВ), покладених в основу технології виготовлення протипухлинної аутовакцини (ПАВ) розробки ІЕПОР, представлено теоретичну модель оцінювання майнових прав на ОІВ та продемонстровано актуальність застосування дохідного підходу в біомедичній галузі, що дозволило виявити значний комерційний потенціал розробки.

Розроблена модель із застосуванням дохідного підходу з використанням методу дисконтування грошових потоків продемонструвала свою ефективність у визначенні щорічного грошового потоку у вигляді доходу від використання ОІВ, чистого додаткового прибутку з одиниці продукції, а також, за умовно прийнятими значеннями ціни дози ПАВ та продуктивності лабораторії з виготовлення вакцини – визначенні кількості потенційних пацієнтів, що можуть отримати лікування із застосуванням ПАВ.

Оскільки ПАВ є інноваційною розробкою, що вперше освоєна в державі та має якісно нові техніко-економічні показники, прибуток з використання технології генерується ОІВ, що покладені в її основу.

Періодом прогнозування додаткового прибутку є період дії охоронних документів на технологію виготовлення ПАВ, терміни дії яких cпливають в різні періоди, найдовшим серед яких є 27.09.2038 р., тобто період прогнозування дорівнює 15 повним рокам, але, оскільки технологія виготовлення ПАВ містить ноу-хау, це дозволяє і в подальшому після спливу чинності майнових прав на ОІВ монопольне використання технології виготовлення ПАВ.

Застосування теоретичної моделі із дохідним підходом до оцінювання майнових прав на ОІВ дає можливість, за умов долі ліцензіара в прибутку ліцензіата, розрахованої як 50%, також визначити ціну ліцензії на передачу ОІВ на технологію, що складає 13 038 350 грн. Поточна ціна можливого грошового потоку від використання ОІВ на технологію виробництва ПАВ з використанням обраної теоретичної моделі розрахунку становить 26 076 700 грн.

Автори:

П'ятчаніна Т.В1., Клоченок Л.В2., Цюкало Д.В1., Дворщенко О.С1., Мельник-Мельников П.Г.1

1Інститут експериментальної патології, онкології і радіобіології ім. Р.Є. Кавецького НАН України, Київ, Україна

2ТОВ «Канзас Ріал Естейт», Київ, Україна

1. Debela DT, Muzazu SG, Heraro KD, Ndalama MT et al. New approaches and procedures for cancer treatment. Current perspectives SAGE Open Medicine 2021; 9: 1–10. doi: 10.1177/20503121211034366.

2. Osipov A, Murphy А, Zheng Lei. Chapter Two - From immune checkpoints to vaccines: The past, present and future of cancer immunotherapy. Advances in Cancer Research 2019; 143: 63-144. doi.org/10.1016/bs.acr.2019.03.002.

3. Didenko GV, Krutz OO, Bazas VN, Chekhun VF. Еfficiency of xenogeneic antitumor vaccine in vivo. Oncology 2022; 24(1): 26-30. doi: 10.32471/oncology.2663-7928.t-24-1-2022-g.10377.

4. Didenko GV, Lisovenko GS, Krutz OO, Cheremshenko NL, Voeykova IM, Potebnya GP. Antitumor and antimetastatic efficiency of antitumor vaccine and amixin combined action in mice with Lewis lung carcinoma. Biotechnologia Acta 2016; 9 (3): 76-83.

5. Tanasienko OA, Cheremshenko NL, Titova GP, Potebnya MG, Gavrilenko MM, Nagorna SS, Kovalenko NK. Elevation of the efficacy of antitumor vaccine prepared on the base of lectines from В. subtilis В-7025 upon its combined application with probiotics in vivo. Exp. Oncol 2005; 27(4): 336-338.

6. Potebnya G, Cheremshenko N, Lisovenko G, Voeykova I, Bazas V, Todor I, Chekhun V. Аntitumor efficacy of autovaccines prepared from chemoresistant tumor cells with the use of lectin of B. subtilis B-7025. Exp. Oncol 2007; 29 (4): 277-280.

7. Kraśko JA, Žilionytė K, Darinskas A, Strioga M, et al. Bacterial ghosts as adjuvants in syngeneic tumour cell lysate-based anticancer vaccination in a murine lung carcinoma model. Oncology Reports 2017; 37: 171-178. doi: 10.3892/or.2016.5252.

8. R.E. Kavetsky Institute of Experimental Pathology, Oncology and Radiobiology of the NAS of Ukraine.

9. Potebnya GP, Tanasienko OA, Titova GP, Kovalenko EA, Getman EI. Specifity and biological activity of cytotoxic lectins synthesized by Bacillus subtilis B-7025. Exp. Oncol 2002; 24 (2): 150-152.

10. Sposib spetsyfichnoi imunoterapii onkolohichnykh khvorykh pislia radykalnoi operatsii: pat. 10555 A Ukraina: MPK A61K35/74 A61K3907. № 93005385; zaiavl. 5.08.93; opubl. 11.10.99, Biul № 6.

11. Sposib spetsyfichnoi imunoterapii khvorykh kolorektalnym rakom: pat. 47308 A Ukraina: MPK A61K 35/74. № 2001117503; zaiavl. 02.11.2000; opubl. 17.06.2002, Biul. № 6.

12. Sposib imunoterapii autovaktsynoiu khvorykh rakom leheni: pat. 51420 A Ukraina: MPK A61K35/74. № 2002032131; zaiavl.18.03.2002; opubl.15.11.2002, Biul.№11.

13. Sposib kompleksnoho likuvannia raku molochnoi zalozy pry zastosuvanni autovaktsynoterapii: pat. 51187 A Ukraina: MPK A61R 35/00, A61N 5/00. № 200201695; zaiavl. 28.01.2002; opubl. 15.11.2002, Biul. №11.

14. Sposib oderzhannia protypukhlynnoi autovaktsyny: pat. 88842 Ukraina: MPK A61K 35/12, A61K 35/66, A61K 37/07, A61R 35/00. № a200807969; zaiavl. 12.06.2008; opubl. 25.11.2009, Biul.№22.

15. Shtam bakterii Bacillus Subtilis IBM B-7724-produtsent tsytotoksychnykh rechovyn z protypukhlynnoiu diieiu: pat. 120572 Ukraina: MPK C12N 1/20, C12R 1/125. № a201809698; zaiavl. 27.09.2018; opubl. 26.12.2019, Biul.№24.

16. Sposib pidvyshchennia protypukhlynnoi efektyvnosti rechovyny z tsytotoksychnoiu diieiu za rakhunok stvorennia liposomalnoi formy: pat. 135896 Ukraina: MPK A61K 35/74, A61R 35/00. № u201901279; zaiavl. 08.02.2019; opubl. 25.07.2019, Biul.№14.

17. Tsytotoksychnyi lektyn z protypukhlynnoiu aktyvnistiu: pat. 141944 Ukraina: MPK S12R 21/00. № u201907556; zaiavl. 05.07.2019; opubl. 12.05.2020, Biul. №9.

18. Natsionalnyi standart №1 «Zahalni zasady otsinky maina i mainovykh prav». Kyiv : Kabinet Ministriv Ukrainy, 2003. Postanova № 1440 vid 10.09.2003r.

19. Natsionalnyi standart №4 «Otsinka mainovykh prav intelektualnoi vlasnosti». Kyiv: Kabinet Ministriv Ukrainy, 2007. Postanova № 1185 vid 03.10.2007r.

20. Chuhrii N.A. Metodychni pidkhody do otsinky ob`iektiv prava intelektualnoi vlasnosti. Ekonomichni studii. 2017. T 4 (17). S. 83-88.

21. O. Moroz, A. Azarova, K. Hoda. Metody otsiniuvannia obiektiv intelektualnoi vlasnosti. Ekonomichnyi analiz. 2012. T. 10 (2). S. 422-425.

22. Tsybulev P.N. Otsenka yntellektualnoi sobstvennosty: uch. posob. Kyev, 2005. 192 s.

23. Khvorost O.O. Osoblyvosti otsinky ob`iektiv intelektualnoi vlasnosti v Ukraini. Efektyvna ekonomika. 2010. № 9.

24. Eskondarov M.A., Fedotova M.A. Otsenka stoimosti bisnesa: uch. posob. M., 2016. 348 s.

25. National Bank of Ukraine.

26. Butnik-Siverskyi O.B. Ekonomika intelektualnoi vlasnosti: konspekt lektsii. Kyiv, 2015. 245 s.

27. Keller GN. Guide on Intellectual Property Commercialization. Report prepared for the Project on Innovation and Technology Transfer Support Structure for National Institutions (CDIP/3/INF/2).