Эффективный менеджмент интеллектуальной собственности (ИС) в виде патентов как нематериального актива биомедицинского научного учреждения (НУ) является одним из основных условий инновационного развития НУ и важным ресурсом развития отдельных отраслей экономики. Объективной основой для принятия управленческих решений относительно стратегии коммерциализации ОИС и ее важнейшей составляющей является установление обоснованной оценки ОИС, определение рыночной стоимости данного ОИС. Оценка имущественных прав на ОИС на технологию изготовления ПАО как продукта интеллектуальной деятельности и разработки с высоким инновационным потенциалом является актуальной и может служить конкретным примером методики и алгоритма оценки биомедицинских разработок.

Цель: разработка теоретической модели оценки имущественных прав на объекты интеллектуальной собственности с применением доходного подхода в биомедицинской отрасли на примере технологии противоопухолевой аутовакцины. Определение цены лицензии на передачу прав на технологию.

Объект и способы исследования. Для оценки стоимости имущественных прав на ОИС использовали методические подходы в соответствии с положениями Национальных стандартов №1 и №4. Из трех подходов к оценке имущественных прав выбран доходный, учитывающий потенциальный доход в условиях использования ОИС. В основе подхода – перенос стоимости ОИС, определенной сегодня, на будущие периоды его использования, использование методов прямой капитализации, дисконтирования денежных потоков, избыточной прибыли, роялти, освобождения от роялти и является основным в условиях слабо развитого рынка ОИС, существующего в реалиях Украины.

Результаты. Оценка имущественных прав на ОИС с применением доходного подхода в биомедицинской отрасли на примере технологии получения ПАО проведена с применением теоретической модели расчета по доходному подходу с использованием метода дисконтирования денежных потоков. Произведено определение возможного дохода от применения изобретения, расчет ставки дисконта и суммарной стоимости денежных потоков, а также чистой дополнительной прибыли с единицы продукции (одной дозы ПАВ) с учетом высокой степени инновационности технологии изготовления ПАВ. Для построения ставки дисконта в 18,05% использована модель кумулятивного построения, предполагающая оценку определенных факторов, порождающих риск недополучения запланированных доходов. Определена цена лицензии на передачу ОИС на технологию ПАО с учетом доли лицензиара в прибыли лицензиата 50%, которая составляет 13 038 350 грн.

Вывод. На примере конкретных объектов интеллектуальной собственности (изобретений и полезных моделей), положенных в основу технологии изготовления противоопухолевой аутовакцины разработки ИЭПОР, представлена теоретическая модель оценки имущественных прав на ОИС и продемонстрирована актуальность применения доходного подхода в биомедицинской отрасли, что позволило выявить значительный потенциал.

Ключевые слова: противоопухолевая аутовакцина (ПАВ) разработки Института экспериментальной патологии, онкологии и радиобиологии им. Р.Е. Кавецкого НАН Украины, иммунотерапия, биомедицинская отрасль, интеллектуальная собственность, оценка объектов права интеллектуальной собственности, доходный подход, цена лицензии.

Введение. Онкологические заболевания составляют сложнейшую проблему здравоохранения вследствие их распространенности, неопределенности профилактических мероприятий, высокой смертности и инвалидизации больных. В течение многих десятилетий существовало несколько подходов к лечению больных онкологическими заболеваниями, которые включали хирургическое вмешательство, лучевую терапию и химиотерапию как отдельные методы или как их комбинация. Тем не менее, многолетняя клиническая практика лечения больных раком с использованием классических методов привела к выводу об их ограниченном терапевтическом потенциале [1]. Эволюция исследований в области биологии рака сориентировала исследователей на разработку новых подходов к лечению больных раком, а именно к иммунотерапии, с относительно высокой безопасностью и селективностью средств по сравнению с традиционными [2].

Среди разных типов иммунотерапии рака представлена вакцинотерапия, использующая противоопухолевые вакцины, конструирование и изучение клинической эффективности которых остается одним из наиболее прогрессивных направлений современной иммунологии и онкологии [3, 4]. Терапевтическая вакцинация против рака направлена на индукцию и/или усиление клеточных цитотоксических иммунных реакций, способных к изменению иммуносупрессии, связанной с онкологическим заболеванием. На сегодняшний день вакцинотерапия считается одним из наиболее перспективных подходов, особенно в сочетании с другими терапевтическими стратегиями [5-7].

В ИЭПОР [8] на основе аутологических опухолевых клеток, модифицированных цитотоксическими лектинами – продуктами синтеза сапрофитной культуры B. subtilis B –7025 разработана противоопухолевая аутовакцина (ПАВ), которая демонстрирует выраженные противоопухолевые свойства. Оригинальная технология изготовления ПАВ позволяет получить продукт с высокой специфичностью и иммуногенностью благодаря присутствию модифицированных опухолеассоциированных антигенов и микробных адъювантов [9]. ПАВ продемонстрировала эффективность в профилактических и терапевтических экспериментах на стандартных моделях опухолевого роста [6], в клинических исследованиях доказана эффективность применения ПАВ в комплексной терапии больных колоректальным раком, раком легкого и раком молочной железы, в случае I-III стадий после оперативного удаления злокачественной опухоли. [10–13]. В экспериментальных и клинических исследованиях изучено влияние ПАВ на характеристики специфической и неспецифической звеньев иммунной системы. ПАВ предотвращает развитие цитопенических состояний, показана при функциональных иммунодефицитах, угнетении фагоцитарной и цитолитической функций иммунитета, улучшает выносливость больных к химио- и лучевой терапии и не имеет возрастных ограничений. Вакцина применяется в послеоперационном периоде для предотвращения рецидивов и метастазов за счет повышения противоопухолевой резистентности организма. Применение ПАВ позволяет продлить продолжительность жизни больных раком и улучшить ее качество. Результаты научных исследований обосновывают применение ПАВ, изготовленных на основе опухолевых клеток с помощью продуктов жизнедеятельности B. subtilis, в комплексном лечении больных онкологического профиля для улучшения результатов лечения.

Технология изготовления ПАВ и его составляющие защищена многочисленными патентами Украины на изобретения и полезные модели. На сегодняшний день действуют: № 88842 «Способ получения противоопухолевой аутовакцины» [14], № 120572 «Штамм бактерий Bacillus Subtilis IBM B-7724 – продуцент цитотоксических веществ с противоопухолевым действием» [15], № 13 действием за счет создания липосомальных форм» [16], №141944 «Цитотоксический лектин с противоопухолевой активностью» [17]. Кроме патентов, технология имеет ноу-хау.

Как известно, интеллектуальная собственность (ИС) в биомедицинской отрасли как результат исследовательской деятельности научных учреждений (НУ) и ЗВО составляет важный ресурс развития медицинской, биотехнологической, фармацевтической, пищевой и т.д. отраслей экономики. ИС также представляет собой нематериальный актив предприятия, а формирование и управление ИС является одним из основных условий инновационного развития НУ и ЗВО медицинского и биологического профиля. Благодаря действенной системе охраны ИС в Украине значительная часть результатов творческого труда ученых конкурентоспособна.

Поскольку основной формой научно-технического обмена является лицензионная торговля, реализация ИС путем продажи лицензии (ЛЦ), внесение ее в качестве нематериального актива в уставный капитал инновационного предприятия ставят задачу определения рыночной стоимости данного ОИС. Рыночная стоимость – наиболее возможная стоимость реализации, то есть инновация стоит cтолько, за сколько удается ее продать. Это подчеркивает отсутствие универсальной, стандартной методики расчета цены ЛЦ. Эта задача приобретает особую важность в условиях коммерциализации, то есть купли-продажи путем лицензирования, в противоположность использованию инноваций как интеллектуальных активов во внутренней деятельности НУ или ЗВО. Как правило, цена ЛЦ устанавливается на договорной основе с учетом взаимных интересов: лицензиар предоставляет лицензиату для согласования информацию о стоимости ЛЦ. Важным вопросом при оценке стоимости инновации является учет факторов, влияющих на ее цену.

Следовательно, оценка ОИС на технологию изготовления ПАО как продукта интеллектуальной деятельности сотрудников ИЭПОР и разработки с высоким инновационным потенциалом является актуальной задачей и может служить конкретным примером методики и алгоритма оценки биомедицинских разработок.

Цель статьи: разработка теоретической модели оценки имущественных прав на объекты интеллектуальной собственности с применением доходного подхода в биомедицинской отрасли на примере технологии противоопухолевой аутовакцины. Определение цены лицензии на передачу прав на технологию.

Объект и способы исследования. Для оценки стоимости имущественных прав на ОИС использовали методические подходы согласно положениям Национального стандарта №1 «Общие положения оценки имущества и имущественных прав» [18], и Национального стандарта № 4 «Оценка имущественных прав интеллектуальной собственности» [19]. В соответствии с настоящими стандартами существует три подхода к оценке имущественных прав - расходный, рыночный (сравнительный) и доходный. Преимущества и ограничения применения подходов к оценке стоимости имущественных прав на ОИС приведены в таблице 1. Расходный подход – совокупность методов оценки, в основу которых положен учет затрат на воспроизводство первичной стоимости ОИС с учетом их дальнейшего улучшения или замены. Сравнительный подход – совокупность методов оценки, основанных на определении стоимости ОИС путем сравнения с имеющейся информацией о продаже аналогов. Доходный подход учитывает потенциальный доход в условиях использования ОИС [20] и базируется на признании причинной связи между функциональными свойствами ОИС и результатами его использования. В основе метода – перенесение стоимости ОИС, определенной сегодня, на будущие периоды его использования [21]. Этот подход предполагает использование методов прямой капитализации, дисконтирования денежных потоков, избыточной прибыли, роялти, освобождения от роялти [22]. В условиях слабо развитого рынка ИС, существующего в реалиях Украины, доходный подход к оценке стоимости имущественных прав на ОИС является основным.

Таблица1. Преимущества и ограничения по применению подходов к оценке имущественных прав на объекты интеллектуальной собственности (адаптированы авторами, согласно [23]).

|

Объект интеллектуальной собственности |

Приоритетное применение |

Применяется во вторую очередь |

Использование в отдельных случаях |

|

Патены и технологии |

Доходный |

Рыночный |

Затратный |

|

Торговые марки и бренды |

Доходный |

Рыночный |

Затратный |

|

Программные продукты |

Доходный |

Рыночный |

Затратный |

Результаты и обсуждение. Рассмотрим особенности оценки имущественных прав на ОИС, положенные в основу технологии ПАО, по доходному подходу с использованием метода дисконтирования денежных потоков. Этот подход предполагает определение возможного дохода от применения изобретения (группы изобретений), расчет ставки дисконта и суммарной стоимости денежных потоков [22] и применяется в соответствии с [18,19]. Согласно предложенному методу ежегодный денежный поток в виде дохода от использования изобретения (группы изобретений) дисконтируют (т.е. рассчитывают будущую стоимость до стоимости в текущий период) с учетом срока его получения [22]. Продисконтируем денежный поток, который может давать использование ОИС на технологию, согласно формуле (1):

где PV – денежный поток, Pt – чистая дополнительная прибыль, получаемая за счет использования изобретения или полезной модели в период времени t, грн,

n – число периодов t, в которых ожидается извлечение прибыли, Кдиск – коэффициент дисконтирования.

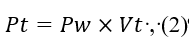

В формуле (1):

где Pw – чистая дополнительная прибыль (т.е. прибыль без налога) с единицы продукции, которая может быть получена с использованием ОИС, Vt – количество единиц такой продукции в период времени t,

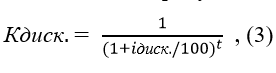

где, i диск. – ставка дисконта в период времени t в процентах.

Поскольку технология изготовления ПАО является инновационной, потенциальная прибыль будет генерироваться за счет использования положенных в основу технологии изобретений. Для определения чистой дополнительной прибыли рассчитаем себестоимость создания 1 дозы ПАВ с использованием следующей теоретической модели: - расчетные затраты на создание 1 дозы ПАВ в месяц (С): 200 000 грн; - производительность лаборатории по производству ПАО (П): 200 доз в месяц; - себестоимость 1 дозы ПАВ = З/П = 200000/200 = 1000 грн.

Рыночная цена на продажу 1 дозы ПАВ в Украине составляет 3500 грн. (без НДС), а значит, прибыль с единицы продукции: 2500 грн. Производительность лаборатории за год составляет: 2400 доз, а следовательно, чистая дополнительная прибыль Pt, согласно формуле (2), можно рассчитать, как:

Pt = 2500 х 2400 = 6 000 000 грн., учитывая налог на прибыль 18%, получаем: Pt = 6 000 000х0,82 = 4 920 000 грн.

Следует отметить, что вакцинация с применением ПАВ носит индивидуальный характер, поскольку ПАВ производится с использованием операционного аутологического опухолевого материала и проводится курсом из пяти доз вакцины для одного пациента [10-13]. Следовательно, согласно модели расчета с принятой продуктивностью лаборатории в 2400 доз ПАВ в год существует возможность вакцинации полным курсом ПАВ 480 пациентов.

Следует отметить, что ставка дисконта в формуле (3) определялась «кумулятивным методом». Модель кумулятивного построения предполагает оценку определенных факторов, порождающих риск недополучения запланированных доходов [24]. При построении ставки дисконта по этому подходу за основу расчета берется безрисковая норма доходности, а затем к ней добавляется норма доходности за риск инвестирования в компанию. То есть, ставка дисконта по модели кумулятивного построения включает: - безрисковую норму доходности; - норму доходности, покрывающую несистематические риски, характерные для проекта. Безрисковая ставка дохода, согласно европейской практике оценки бизнеса [24] определяется исходя из ставки доходов по долгосрочным государственным облигациям. Этот выбор обусловлен их высокой надежностью, что обеспечивается гарантией государства, а также их высокой ликвидностью. Единственной формой государственных ценных бумаг в Украине являются облигации внутреннего государственного займа (ОВГЗ). Среднегодовая ставка доходности по ОВГЗ в национальной валюте Украины составила за январь-декабрь 2021 г. 11,75% по данным Национального банка Украины (расчеты производятся по состоянию на 01.01.2022 года) [25].

Относительно показателя «определения премий за риски, присущие оцениваемому объекту», следует отметить, что под риском понимается степень определенности (неопределенности), характеризующая доступность в будущем некоторых ожидаемых результатов. Наиболее вероятный интервал значений премии за риски, связанные с инвестированием в конкретный объект составляет от 0 до 5% (представлено в табл. 2). Численные параметры каждого вида риска определялись экспертно путем проведения интервью со специалистами, участвующими в проекте.

Таблица 2. Расчет компенсаций за риски, характерные для проекта (авторские данные).

|

Тип риска |

Параметры риска |

Значение |

|

Компенсация инфляционных ожиданий |

С помощью этой части ставки прогнозируется грядущая инфляция. |

7,7% (инфляционный отчет НБУ) |

|

Менеджмент проекта |

Независимость от одной ключевой фигуры; наличие (отсутствие) резерва. Штат проекта укомплектован, управление осуществляется на основе бизнес-планирования. |

Уровень риска средний 2% |

|

Размер проекта |

Проект большой/средний/малый. Форма рынка, на котором реализуется проект с позиции предложения: монопольная или конкурентная. Проект небольшой, среда конкурентная |

Уровень риска выше среднего 4% |

|

Финансовая структура |

Соответствующая нормам (завышенная) доля заемных источников в совокупном капитале предприятия. Доля заемных средств невысока. |

Уровень риска средний 2% |

|

Диверсификация клиентов |

Форма рынка, на котором реализуется проект, с позиции спроса: многие или несколько (до пяти) потребителей. Значительное количество потребителей, высокий уровень спроса. |

Уровень риска средний 2% |

|

Товарная и территориальная диверсификация |

Широкий (узкий) ассортимент продукции; территориальные границы рынка: внешний, региональный, местный рынок. Узкий ассортимент, внутренний рынок сбыта. |

Уровень риска выше среднего 4% |

Таким образом, ставка дисконта с учетом вышеупомянутого, рассчитанная методом кумулятивного построения, приобретает следующее значение:

и диск. = 11,75% - 7,7% + 2% + 4% + 2% + 2% + 4% = 18,05%

Периодом прогнозирования дополнительной прибыли является период действия охранных документов на технологию изготовления ПАО. Как было указано выше, на сегодняшний день действуют 4 охранных документа [14-17], сроки действия которых истекают в разные периоды, самым длинным среди которых является 27.09.2038 г., то есть период прогнозирования равен 15 полным годам. При этом следует отметить, что технология изготовления ПАО содержит ноу-хау, что позволяет и в дальнейшем, то есть в период после 2038 г. после истечения имущественных прав на изобретения (полезные модели) [14-17] монопольное использование технологии изготовления ПАВ.

Также авторы считают возможным учитывать потенциальное увеличение ежегодного денежного потока на 1%. В этом случае рассматривается минимально возможный рост, что обусловлено незначительным ростом доходов домохозяйств, даже при значительной положительной динамике заболеваемости раком (табл. 3).

Таблица 3. Расчет текущей стоимости денежного потока

|

Прогнозный период |

Чистая дополнительная прибыль, тыс. грн. |

Ставка дисконта, % |

Дисконтный множитель |

Текущая стоимость, тыс. грн. |

|

1 |

4 920,0 |

18,05 |

0,8471 |

4 167,7 |

|

2 |

4 969,2 |

18,05 |

0,7176 |

3 565,9 |

|

3 |

5 018,9 |

18,05 |

0,6079 |

3 051,0 |

|

4 |

5 069,1 |

18,05 |

0,5149 |

2 610,1 |

|

5 |

5 119,8 |

18,05 |

0,4362 |

2 233,3 |

|

6 |

5 171,0 |

18,05 |

0,3695 |

1 910,7 |

|

7 |

5 222,7 |

18,05 |

0,3130 |

1 634,7 |

|

8 |

5 274,9 |

18,05 |

0,2651 |

1 398,4 |

|

9 |

5 327,6 |

18,05 |

0,2246 |

1 196,6 |

|

10 |

5 380,9 |

18,05 |

0,1903 |

1 024,0 |

|

11 |

5 434,7 |

18,05 |

0,1612 |

876,1 |

|

12 |

5 489,0 |

18,05 |

0,1365 |

749,2 |

|

13 |

5 543,9 |

18,05 |

0,1156 |

640,9 |

|

14 |

5 599,3 |

18,05 |

0,0980 |

548,7 |

|

15 |

5 655,3 |

18,05 |

0,0830 |

469,4 |

|

ВСЕГО |

26 076,7 |

Доля прибыли от использования ОИС в случае освоения совершенно новой продукции как эффективность ее использования может быть рассчитана по формуле (4) [26]:

где Пв – доля прибыли от использования ОИС, грн. изобретения, Ср – себестоимость продукции, КпЭ – коэффициент достигнутого положительного эффекта.

Поскольку ПАО является инновационной разработкой, впервые освоенной в государстве и имеющей качественно новые технико-экономические показатели, принимаем значение Кпе = 1, то есть Пв = Пр. Итак, считаем, что прибыль от использования технологии генерируется ОИС, которые положены в ее основу.

Как известно [27], одной из классических форм коммерциализации ОПИС, наиболее коммерчески обоснованной, то есть способной генерировать максимальную прибыль, поскольку все имущественные права на разработку принадлежат НУ, является продажа ЛЦ. Для продажи ЛЦ на технологии необходимо определить ее цену. Обычно цена ЛЦ, как уже упоминалось, устанавливается путем проведения переговоров и оценки ОИС, как со стороны лицензиара так и со стороны лицензиата.

При продаже ЛЦ на использование ОИС для определения цены ЛЦ может устанавливаться доля лицензиара в прибыли лицензиата:

"Д = К1хК2хК3" , (5)

Д – доля лицензиара в прибыли лицензиата, К1 – коэффициент достигнутого результата, К2 – коэффициент тяжести решения технической задачи, К3 – коэффициент новизны.

Для расчета Д в формуле (6) указанные коэффициенты берут из таблиц и справочников на основе статистических данных [22]. Для нашей модели расчета введем следующие значения коэффициентов: К1=1 (технология впервые освоена в производстве и имеет качественно новые технические характеристики), К2=0,9 (задача решена с помощью комплексных технологических процессов), К3=0,6 (изобретение имеет прототип с меньшим количеством совпадающих существенных признаков). В таком случае Д = 1х0, 9х0, 6 = 0,54, следовательно, доля лицензиара может составлять 50%. Рассмотрим лицензионный договор о передаче прав на изобретение (группу изобретений) с долей лицензиара 50%. Расчет денежных потоков, генерирующих изобретение (группа изобретений) с дисконтированием на период 15 лет, дает текущую цену возможного денежного потока в рамках описанной модели PV= 26 076 700 грн. В таком случае цена ЛЦ может быть PV/2=13 038 350 грн.

Если в основу технологии положено несколько изобретений (полезных моделей, как в случае технологии на изготовление ПАО), то из общей доли лицензиара в прибыли лицензиата можно определить долю, приходящуюся на каждое из изобретений (полезных моделей) по формуле (6) [22 ]:

Дi – доля прибыли, приходящаяся на i-е изобретение (полезную модель), i – изобретение (полезная модель), по которому рассчитывают прибыль, n – количество использованных изобретений (полезных моделей). Подходящие коэффициенты К1, К2, К3 берут из справочников для каждого изобретения (полезной модели) [22].

Таким образом, выбранная теоретическая модель расчета демонстрирует текущую цену возможного денежного потока от использования ОИС на технологию производства ПАО, которая составляет 26 076 700 грн., а расчетная цена ЛЦ на передачу ОИС на технологию ПАО составляет 13 038 350 грн.

Выводы:

На примере конкретных объектов интеллектуальной собственности (изобретений и полезных моделей) (ОИС), положенных в основу технологии изготовления противоопухолевой аутовакцины (ПАИ) разработки ИЭПОР, представлена теоретическая модель оценки имущественных прав на ОИС и продемонстрирована актуальность применения доходного подхода в биомедицинской отрасли позволило выявить значительный коммерческий потенциал разработки.

Разработанная модель с применением доходного подхода с использованием метода дисконтирования денежных потоков продемонстрировала свою эффективность в определении ежегодного денежного потока в виде дохода от использования ОИС, чистой дополнительной прибыли с единицы продукции, а также по условно принятым значениям цены дозы ПАВ и производительности лаборатории по изготовлению вакцины. – определении количества потенциальных пациентов, которые могут получить лечение с применением ПАВ.

Поскольку ПАО является инновационной разработкой, которая впервые освоена в государстве и имеет качественно новые технико-экономические показатели, прибыль от использования технологии генерируется ОИС, которые положены в ее основу.

Периодом прогнозирования дополнительной прибыли является период действия охранных документов на технологию изготовления ПАО, сроки действия которых истекают в разные периоды, самым длинным среди которых является 27.09.2038 г., то есть период прогнозирования равен 15 полным годам, но поскольку технология изготовления ПАО содержит ноу-хау , это позволяет и в дальнейшем после истечения имущественных прав на ОИС монопольное использование технологии изготовления ПАВ.

Применение теоретической модели с доходным подходом к оценке имущественных прав на ОИС позволяет, при условии доли лицензиара в прибыли лицензиата, рассчитанной как 50%, также определить цену лицензии на передачу ОИС на технологию, составляющую 13 038 350 грн. Текущая цена возможного денежного потока от использования ОИС на технологию производства ПАО с использованием выбранной теоретической модели расчета составляет 26 076 700 грн.

Авторы:

П'ятчаніна Т.В1., Клоченок Л.В2., Цюкало Д.В1., Дворщенко О.С1., Мельник-Мельников П.Г.1

1Інститут експериментальної патології, онкології і радіобіології

ім. Р.Є. Кавецького НАН України, Київ, Україна

2ТОВ «Канзас Ріал Естейт», Київ, Україна

Список использованной литературы:1. Debela DT, Muzazu SG, Heraro KD, Ndalama MT et al. New approaches and procedures for cancer treatment. Current perspectives SAGE Open Medicine 2021; 9: 1–10. doi: 10.1177/20503121211034366.

2. Osipov A, Murphy А, Zheng Lei. Chapter Two - From immune checkpoints to vaccines: The past, present and future of cancer immunotherapy. Advances in Cancer Research 2019; 143: 63-144. doi.org/10.1016/bs.acr.2019.03.002.

3. Didenko GV, Krutz OO, Bazas VN, Chekhun VF. Еfficiency of xenogeneic antitumor vaccine in vivo. Oncology 2022; 24(1): 26-30. doi: 10.32471/oncology.2663-7928.t-24-1-2022-g.10377.

4. Didenko GV, Lisovenko GS, Krutz OO, Cheremshenko NL, Voeykova IM, Potebnya GP. Antitumor and antimetastatic efficiency of antitumor vaccine and amixin combined action in mice with Lewis lung carcinoma. Biotechnologia Acta 2016; 9 (3): 76-83.

5. Tanasienko OA, Cheremshenko NL, Titova GP, Potebnya MG, Gavrilenko MM, Nagorna SS, Kovalenko NK. Elevation of the efficacy of antitumor vaccine prepared on the base of lectines from В. subtilis В-7025 upon its combined application with probiotics in vivo. Exp. Oncol 2005; 27(4): 336-338.

6. Potebnya G, Cheremshenko N, Lisovenko G, Voeykova I, Bazas V, Todor I, Chekhun V. Аntitumor efficacy of autovaccines prepared from chemoresistant tumor cells with the use of lectin of B. subtilis B-7025. Exp. Oncol 2007; 29 (4): 277-280.

7. Kraśko JA, Žilionytė K, Darinskas A, Strioga M, et al. Bacterial ghosts as adjuvants in syngeneic tumour cell lysate-based anticancer vaccination in a murine lung carcinoma model. Oncology Reports 2017; 37: 171-178. doi: 10.3892/or.2016.5252.

8. R.E. Kavetsky Institute of Experimental Pathology, Oncology and Radiobiology of the NAS of Ukraine.

9. Potebnya GP, Tanasienko OA, Titova GP, Kovalenko EA, Getman EI. Specifity and biological activity of cytotoxic lectins synthesized by Bacillus subtilis B-7025. Exp. Oncol 2002; 24 (2): 150-152.

10. Sposib spetsyfichnoi imunoterapii onkolohichnykh khvorykh pislia radykalnoi operatsii: pat. 10555 A Ukraina: MPK A61K35/74 A61K3907. № 93005385; zaiavl. 5.08.93; opubl. 11.10.99, Biul № 6.

11. Sposib spetsyfichnoi imunoterapii khvorykh kolorektalnym rakom: pat. 47308 A Ukraina: MPK A61K 35/74. № 2001117503; zaiavl. 02.11.2000; opubl. 17.06.2002, Biul. № 6.

12. Sposib imunoterapii autovaktsynoiu khvorykh rakom leheni: pat. 51420 A Ukraina: MPK A61K35/74. № 2002032131; zaiavl.18.03.2002; opubl.15.11.2002, Biul.№11.

13. Sposib kompleksnoho likuvannia raku molochnoi zalozy pry zastosuvanni autovaktsynoterapii: pat. 51187 A Ukraina: MPK A61R 35/00, A61N 5/00. № 200201695; zaiavl. 28.01.2002; opubl. 15.11.2002, Biul. №11.

14. Sposib oderzhannia protypukhlynnoi autovaktsyny: pat. 88842 Ukraina: MPK A61K 35/12, A61K 35/66, A61K 37/07, A61R 35/00. № a200807969; zaiavl. 12.06.2008; opubl. 25.11.2009, Biul.№22.

15. Shtam bakterii Bacillus Subtilis IBM B-7724-produtsent tsytotoksychnykh rechovyn z protypukhlynnoiu diieiu: pat. 120572 Ukraina: MPK C12N 1/20, C12R 1/125. № a201809698; zaiavl. 27.09.2018; opubl. 26.12.2019, Biul.№24.

16. Sposib pidvyshchennia protypukhlynnoi efektyvnosti rechovyny z tsytotoksychnoiu diieiu za rakhunok stvorennia liposomalnoi formy: pat. 135896 Ukraina: MPK A61K 35/74, A61R 35/00. № u201901279; zaiavl. 08.02.2019; opubl. 25.07.2019, Biul.№14.

17. Tsytotoksychnyi lektyn z protypukhlynnoiu aktyvnistiu: pat. 141944 Ukraina: MPK S12R 21/00. № u201907556; zaiavl. 05.07.2019; opubl. 12.05.2020, Biul. №9.

18. Natsionalnyi standart №1 «Zahalni zasady otsinky maina i mainovykh prav». Kyiv : Kabinet Ministriv Ukrainy, 2003. Postanova № 1440 vid 10.09.2003r.

19. Natsionalnyi standart №4 «Otsinka mainovykh prav intelektualnoi vlasnosti». Kyiv: Kabinet Ministriv Ukrainy, 2007. Postanova № 1185 vid 03.10.2007r.

20. Chuhrii N.A. Metodychni pidkhody do otsinky ob`iektiv prava intelektualnoi vlasnosti. Ekonomichni studii. 2017. T 4 (17). S. 83-88.

21. O. Moroz, A. Azarova, K. Hoda. Metody otsiniuvannia obiektiv intelektualnoi vlasnosti. Ekonomichnyi analiz. 2012. T. 10 (2). S. 422-425.

22. Tsybulev P.N. Otsenka yntellektualnoi sobstvennosty: uch. posob. Kyev, 2005. 192 s.

23. Khvorost O.O. Osoblyvosti otsinky ob`iektiv intelektualnoi vlasnosti v Ukraini. Efektyvna ekonomika. 2010. № 9.

24. Eskondarov M.A., Fedotova M.A. Otsenka stoimosti bisnesa: uch. posob. M., 2016. 348 s.

25. National Bank of Ukraine.

26. Butnik-Siverskyi O.B. Ekonomika intelektualnoi vlasnosti: konspekt lektsii. Kyiv, 2015. 245 s.

27. Keller GN. Guide on Intellectual Property Commercialization. Report prepared for the Project on Innovation and Technology Transfer Support Structure for National Institutions (CDIP/3/INF/2).